作家|芯芯 赌钱app下载

剪辑|靖宇

即便市值也曾冲突 4 万亿好意思元,咱们如故低估了英伟达,大大的低估了。

在不少东谈主的印象中,英伟达依然是阿谁「核弹厂」。其实,在 AI 急需的芯片除外,英伟达长久有一个云平台的贪图。

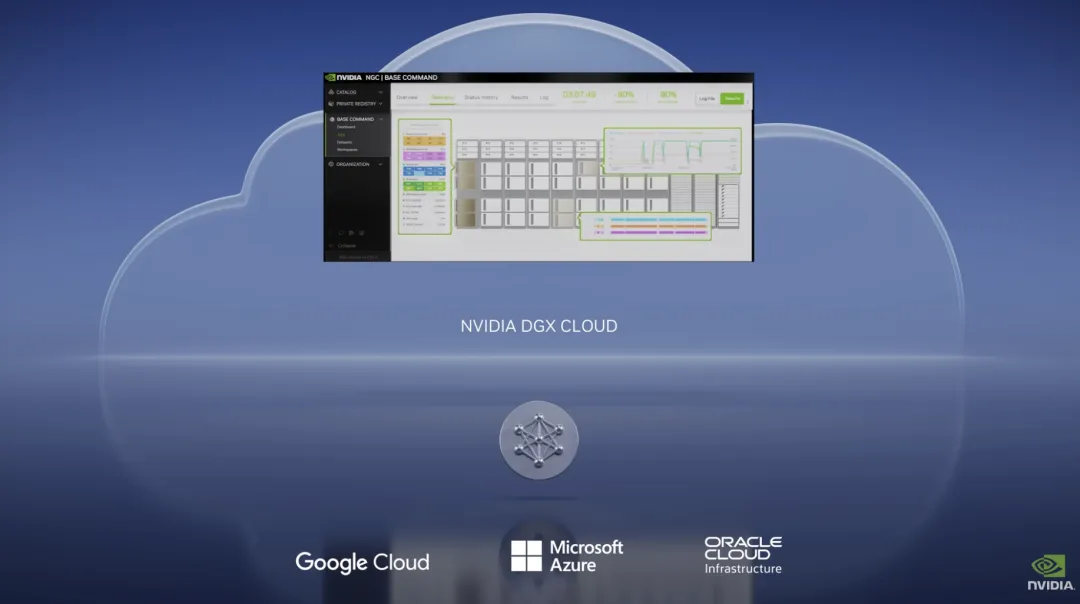

2023 年,英伟达的 DGX Cloud 高调登场,一台实例配备八块 H100,月租 36999 好意思元,订价直达天花板,也被外界视作英伟达挑战 AWS、Azure 这些老牌云厂商的信号。

可是,2025 年中,这个「亲男儿」却悄然退出 C 位。英伟达不再将其数十亿好意思元的云支拨高兴对都 DGX Cloud, 其变装转向里面基础步地与研发用途,而非面向企业市集的主打居品 。

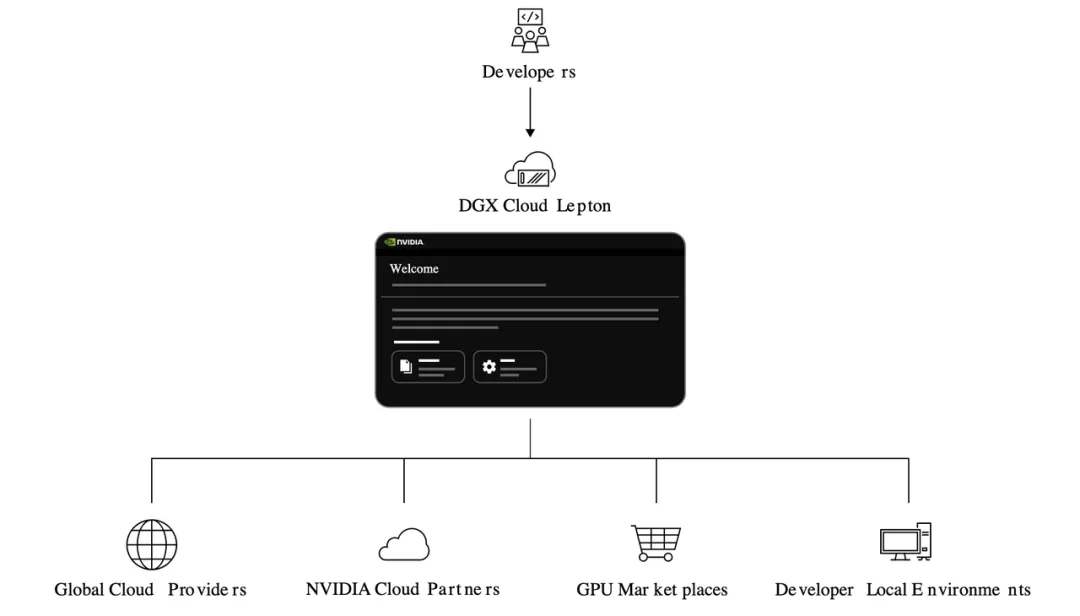

拔帜易帜的, 是 2025 年新上线的 Lepton —— 一个 GPU 租出与诊治的市集型居品 。从界说来看,新的 Lepton 是一个算力措置和分发平台,更像是一个算力需求的「进口」。

DGX Cloud 为什么退场?Lepton,能不行接相接住英伟达在 AI 时期成为云筹画霸主的贪图?

01以守为攻

好多东谈主简略都还牢记 2023 年的「GPU 荒」,企业即便有钱,也时常买不到 H100。于是英伟达趁势推出了 DGX Cloud,把自有的高端算力集群「按月出租」,企业灵通即用。

在推出的第一年,DGX Cloud 实在成绩了热度。到 2024 年底,英伟达的财报走漏其软件与做事收入(包括 DGX Cloud)达到了 20 亿好意思元的年化水平。

可是,迁徙点出目下 2024 年下半年后,跟着 GPU 供应渐渐缓解,亚马逊、微软、谷歌等云厂商纷繁「砍价」,DGX Cloud 的上风随之灭绝。以亚马逊的 AWS 为例,其对 H100 和 A100 实例降价幅度高达 45%,远低于 DGX Cloud 的租出价钱。

对客户而言,DGX Cloud 的紧缺溢价很快失去藏身点。

英伟达在 2023 年 3 月推出 DGX Cloud|图片开头:GTC 2023

更推行的问题还在于「渠谈冲突」 。

亚马逊、微软和谷歌是英伟达最大的芯片买家,对英伟达的营收组成了极大救济。DGX Cloud 的平直客户模式意味着英伟达和这些相助伙伴抢生意。每一份 DGX Cloud 合同,都有可能挤压 AWS、Azure 或 GCP 的收入。

买家的记挂是可预期的,更永恒的成果,是推着这些伙伴加码自研芯片,如 AWS 的 Trainium、谷歌的 TPU,以缩小对英伟达的结构性依赖。

况且短期间内,修复起踏实的客户黏性亦然挑战,有些企业会把 DGX Cloud 看成临时有计议,在产能紧绷、表情起初急的窗口期租上几个月,随后再迁回经久相助的 AWS、Azure 或谷歌云。

英伟达黄仁勋与谷歌云高管同台|图片开头:英伟达

探求到这些,到最新的财年,英伟达的财务走漏中不再将多半的云支拨高兴归于 DGX Cloud,这项做事仍然列在收入类别中,但其变装已彰着转向内22部基础步地。换句话说, DGX Cloud 仍然存在,但它渐渐清偿英伟达里面,不再盘算与微软、亚马逊、谷歌等公司正面竞争 。

除了聘任把 DGX Cloud「转为内用」,英伟达还把外部肃穆力引向一个新的平台化进口:

Lepton。

英伟达在 2025 年 5 月推出这个新平台,也在 DGX Cloud 体系名下,但不同于 DGX Cloud 那种把「英伟达我方的 AI 芯片平直租给客户」的模式, Lepton 全都不碰 GPU 库存,它只是厚爱「把需求导向符合的云做事商」,包括 AWS、Azure,也包括英伟达我方一手支持的云做事商 。

「Lepton 会将咱们的环球 GPU 云提供商网罗与 AI 设备者连结起来。」英伟达首创东谈主兼 CEO 黄仁勋在发布 Lepton 时称,计议是:

「打造一个环球范畴的 AI 工场」 。

简而言之,为了不缓解和渠谈的竞争,英伟达的战略重心也曾不再是一个「英伟达云」。

02Nvidia「一又友圈」

但 DGX Cloud 变装的淡出并不料味着英伟达废弃了云。在夙昔两年里,英伟达一直在支持我方的云做事商「小弟」。况且还出现过让东谈主以为匪夷所想的一幕——英伟达一边把 GPU 卖给云伙伴,一边又从这些伙伴那租回算力。

以 CoreWeave 为例,英伟达不仅在 2023 年投资了 CoreWeave 1 亿好意思元,还向其优先供货 H100 GPU。在供需弥留时期,这让 CoreWeave 成为少数能大范畴提供英伟达 GPU 的云做事商。而英伟达我方又回过甚来,从 CoreWeave 租用这些 GPU。

CoreWeave 相接 AI 东风班师上市|图片开头:网罗

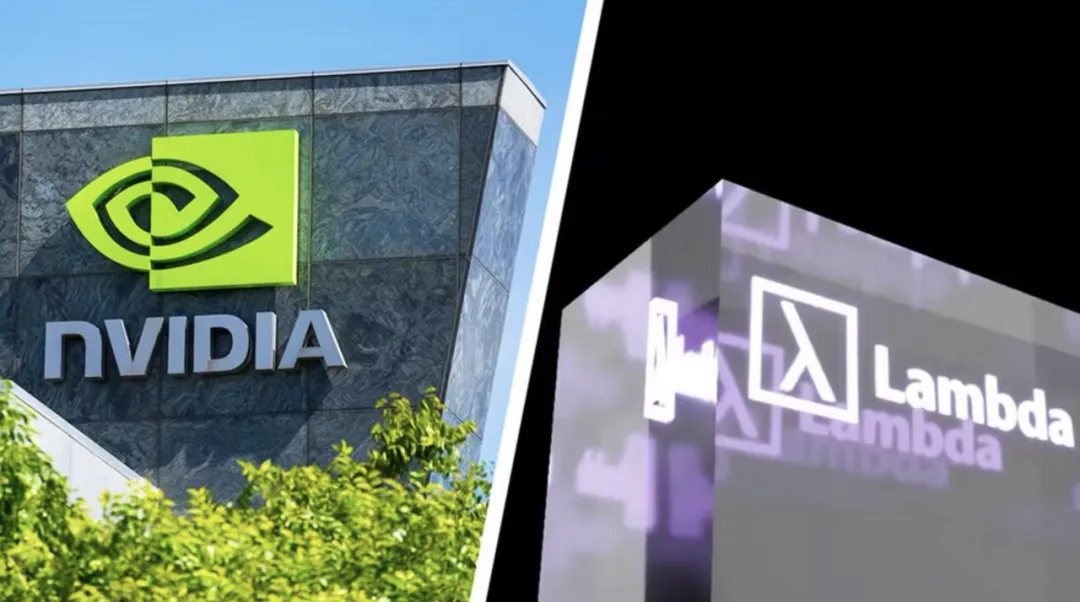

Lambda 也肖似,这是一家范畴小得多的 GPU 云做事提供商。2025 年 9 月,英伟达与 Lambda 坚贞了一份价值 15 亿好意思元的租出公约,租期为四年,其中包括租回 1 万台搭载自家顶级 GPU 做事器,总价值约 13 亿好意思元。这个往复让英伟实现为 Lambda 最大的客户,而英伟达我方的研发团队将使用这些 GPU 稽查模子。

Lambda 亦然英伟达生态圈的一员|图片开头:网罗

具体来说,英伟达先通过销售芯片获取即时收入,让财报面子、激动平静;相助伙伴则依靠出租 GPU 获取踏实现款流,从而扩大范畴;随后英伟达再以租出的方式把算力锁定在我方手中,确保要津期间不会断供。此外,这和平庸公司聘任租用云做事而不是自建机房的逻辑是一样的,不错更纯真地应答研发波峰和波谷。

这个操作的精妙之处在于,芯片卖出的那一刻,收入坐窝计入英伟达账面,支拨则后置,房钱在明天几年冉冉摊销,振荡为运营资本。与此同期,英伟达无需自建数据中心,钞票压力最小化。

对相助伙伴来说,英伟实现了最大甲方,算力与现款流被绑定,强化了其生态黏性。更好意思妙的是,这种操作还能踏实市集表情。当连英伟达都快意以这个价钱回租, 便绝顶于为 AI 算力 行情作念了一次背书,锚定了价钱预期,最终造成一石三鸟 。

这套玩法复制到了多样英伟达系云筹画初创公司中:卖芯片-投资客户-租回做事-再次卖芯片,最终造成一个自轮回的 AI 芯片生态资金链。

与此同期,英伟达还通过旗下专诚的风险投资部门 Nventures,在更广袤的 AI 生态下注。它投资了好多初创公司,从模子设备,到诓骗层的初创企业。自然这些公司并非都作念云做事,但逻辑是一致的:通过投资绑定潜在客户和明天生态,惟有这些初创公司成长壮大,它们的算力需求最终都会振荡为对英伟达芯片的采购。

不错说, 英伟达不单是是在卖芯片,它就像是在谋齐截个高大的 AI 创业孵化器,来打造一套「英伟达系」云生态 。

03AI 算力的「App Store」

说回 Lepton,它与英伟达「卖一手、租一手」的实质有少许相似,等于给算力「作念市」。

与 DGX Cloud 平直对客户不同, Lepton 并不躬行谋划云做事,而是作为「流量诊治者」,把客户的任务分发给生态相助伙伴的数据中心 。

它实质上是一个算力市集,用户只需在 Lepton 平台提交需求,Lepton 会自动匹配到可用的 H100 或 Blackwell GPU,无论这些硬件位于 CoreWeave、Lambda,如故 AWS、Azure 的机房。

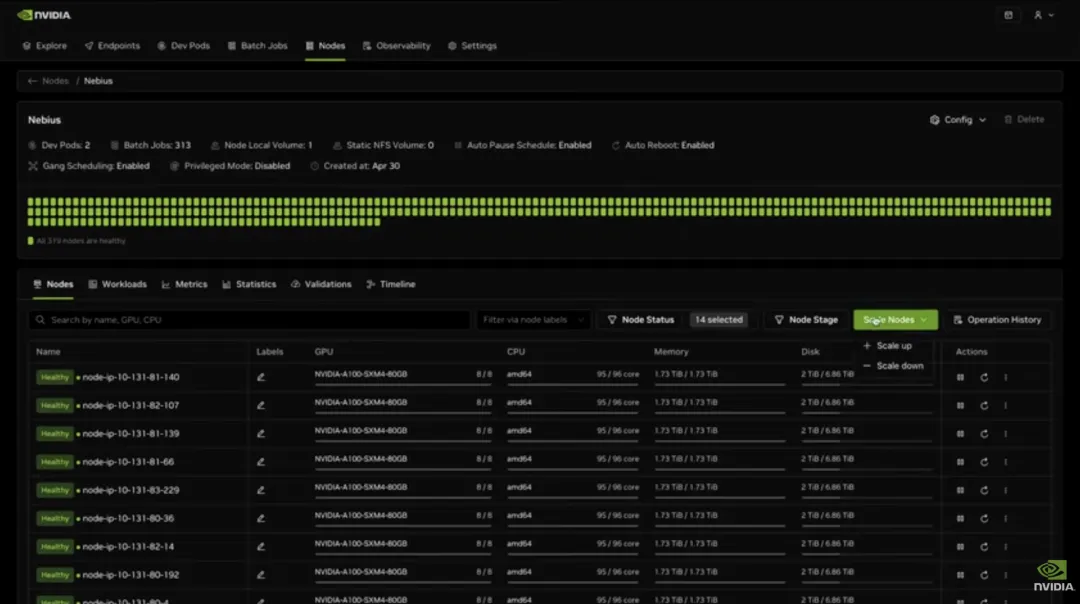

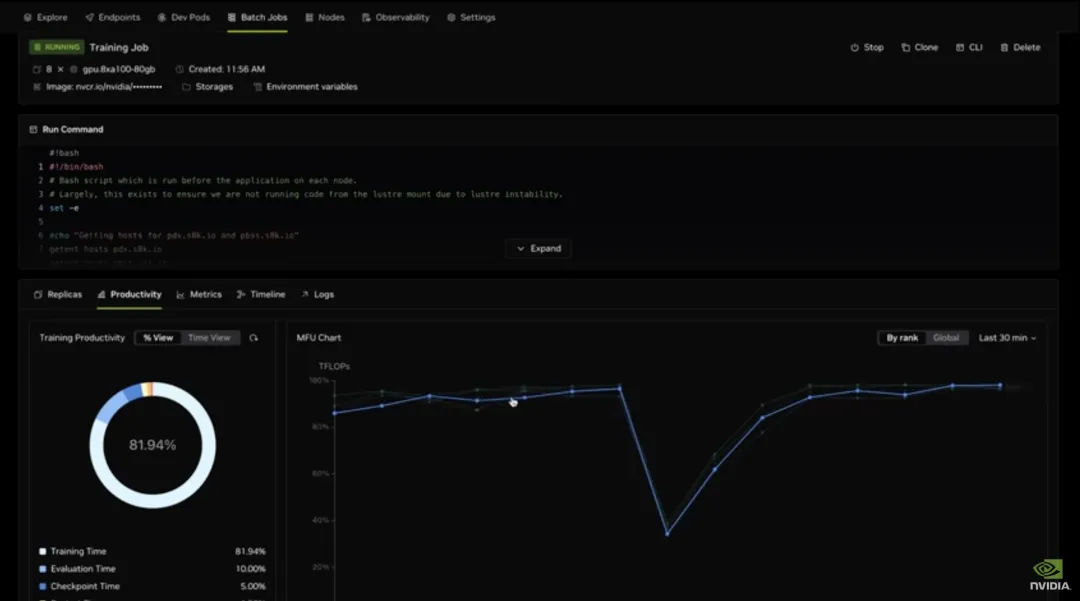

英伟达 Lepton 平台界面|图片开头:英伟达

况且,Lepton 将通盘 GPU 云资源整合到英伟达的软件栈之下,比如 NIM 微做事和 NeMo 框架。设备者无需暄和背后的提供商,只需通过 Lepton 平台即可获取一致的设备体验和环境。

更要津的是, Lepton 化解了英伟达与云巨头的冲突 。在这种模式下,英伟达不再是 AWS、Azure 的平直竞争敌手,而是中立的诊治平台。AWS 和微软也加入了 Lepton,原因很简便,通过这个市集,它们能够战争到零碎的算力需求。

关于英伟达来说,与相助伙伴抗拒的风险太大,远不如退到幕后,转而作念算力市集的诊治者和掌控者。这是典型的「退一步,海阔天外」,不再冒犯相助伙伴,反而连接掌控生态进口,无论客户聘任哪家云,最终都离不开英伟达的 GPU 和软件栈。

于是,废弃构建我方的云做事就不是顾忌的进展,Lepton 对英伟达来说是一个鱼与熊掌兼得的战略。

英伟达 Lepton 平台界面|图片开头:英伟达

自然,Lepton 的奉行也非一帆风顺。一些中袖珍云厂商记挂英伟达借此参预客户相干,或影响订价,它并非整夜之间就能改动游戏规则。但当 AWS 和 Azure 都参加市集后,Lepton 的存在无法冷漠。明天 AI 算力的跨云诊治,有可能默契过某个平台来完成。

对设备者来说, 「在那处算」变得次要 ; 能不行算、多久能算、资本何如才是中枢,而这些恰是 Lepton 试图调治的体验层 。

英伟达不再需要自建一个「英伟达云」,也不消在 IaaS 层与伙伴正面相撞,它想作念的是把通盘玩家拉入我方的体系,让通盘云使用英伟达的 GPU、调用英伟达的框架、通过英伟达的进口完成采购与诊治。

要是班师,它看似只是一个 GPU 团员市集,实则不错成为算力天下的猖狂面板。谁接到单据,谁活得下去,分拨权掌合手在英伟达手中。更长线的收益是数据与感知, Lepton 在跨云诊治历程中自然能不雅察到哪类任务最活跃、哪些地域更弥留、哪一代 GPU 使用更时常、价钱弹性何如,反过来辅助生意决策 。

就像苹果通过 App Store 掌控了出动互联网,英伟达想用 Lepton 作念到相似的事,只是对象从 App 换成了算力。

英伟达 Lepton 平台连结多样云做事|图片开头:英伟达

这也阐扬了英伟达当下的市集逻辑。简言之,它并不需秩序有云,它只需秩序有算力栈和需求进口。惟有环球 AI 稽查与推理仍以其 GPU 为中枢,无论算力最终落在亚马逊 AWS、微软 Azure、谷歌 GCP,如故 CoreWeave、Lambda,无论客户聘任谁,惟有掌控价值链,英伟达都能获取价值。

从 AI 芯片,到 DGX Cloud,再到目下的 Lepton赌钱app下载,英伟达的权术早也曾从硬件过渡到「算力」和「平台」的阶段——任何一家公司市值冲突 4 万亿好意思元、其居品也曾成为 AI 时期遑急分娩贵寓的公司,都不可能莫得更大的贪图,不是吗?