作家丨牛刀财经 李登军赌钱赚钱软件官方登录

2026 年 1 月 12 日,袁亮宏掌舵的袁记食物负责递表港交所,剑指 “饺子连锁第一股”。这一冲刺行为,恰巧撞上餐饮行业马太效应愈演愈烈的风口。

头部品牌狂冲万店限度,成本扎堆依附大厂,中小品牌糊口空间被执续挤压。而国民度拉满的饺子品类,多年来耐久卡在传统好意思食与当代连锁的夹缝中难破局。

但袁记的上市之路,更像一场风险与机遇并存的“赌局”:一边是霸占赛说念第一股的贪念,一边是三年关闭 495 家加盟店的试验;高度依赖加盟样式激发的措置费事、净利润波动不定、毛利率执续承压、供应链琢磨度高,再疏浚多项合规风险,都是这场赌局里绕不开的暗礁。

袁记的事迹到底成色怎样?加盟样式的双刃剑能否撑执其成本化贪念?那些藏不住的短板,又会成为上市路上的绊脚石吗?本文将深度拆解袁记 IPO 背后的机遇与隐忧。

毛利率处于偏低水平

据天眼查骄矜,袁记食物集团股份有限公司 (曾用名:广东省袁记食物集团有限公司) ,竖立于2017年,广东省袁记成员,位于广东省佛山市,是一家以从事互联网和关系服务为主的企业。

公司以“袁记云饺”“袁记味享”双品牌运转,以“手工现包”为秉性,通过怒放式厨房强化极新理解,凭借五大工场、24个仓库的一体化供应链兑现世界布局。

凭证灼识盘问的府上骄矜,截止2025年9月30日,按门店数目计袁记云饺是中国及寰球最大的登第快餐企业。

2025年前9个月,以饺子及云吞产物在零卖及餐饮边界的GMV计,位列中国行业第一。

截止2025年9月30日及2024年12月31日,按门店数目计,袁记均为中国及寰球最大登第快餐企业,门店数分袂达4266家、3953家。

(图源:招股书)

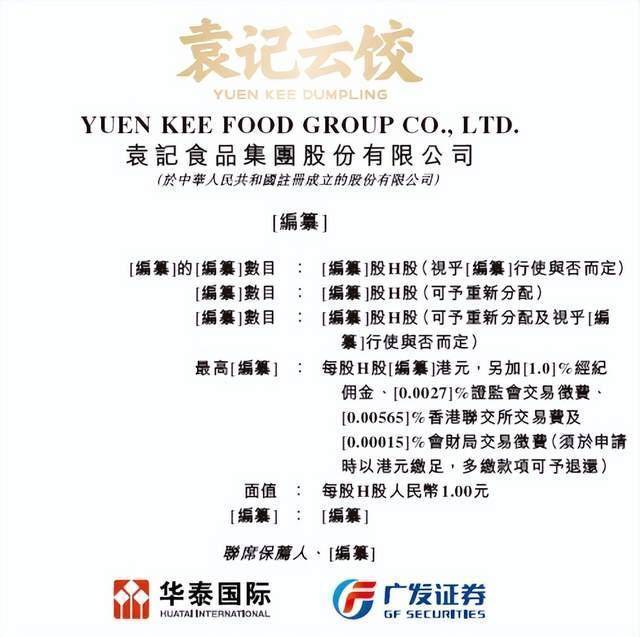

比年来,袁记食物事迹呈现“增收不增利”态势。

招股书骄矜,2023年至2024年,公司营收从20.26亿元增长至25.61亿元,同比增长26.4%,但净利润却从1.67亿元下滑至1.42亿元,同比减少15%。

(图源:招股书)

2025年前三季度,袁记食物兑现营收19.82亿元,较2024年同期的17.86亿元增长11%;同期公司净利润为1.42亿元,较2024年同期增长18.8%,但增长贯通性仍待考证。

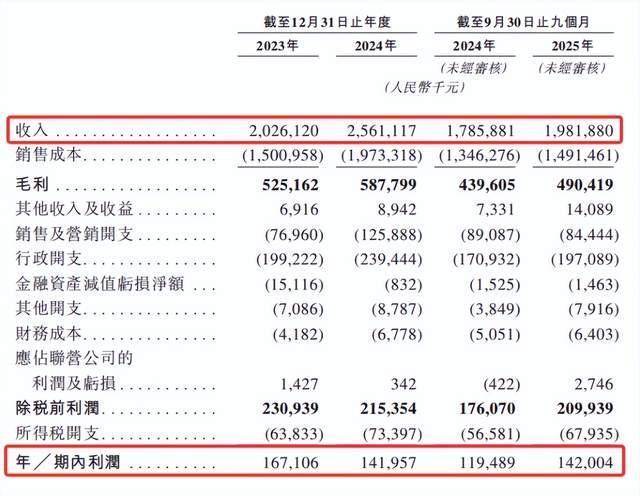

袁记食物面毛利率处于偏低水平。与登第正餐边界的小菜园、绿茶集团等毛利指点悟在60%以上的企业比拟,袁记食物毛利率则长年踟蹰在25%傍边。

招股书骄矜,2023年至2024年,公司毛利率从25.9%降至23%,2025年前三季度虽回升至24.7%,但举座呈波动下落趋势。

(图源:招股书)

这主要归因于猪肉等主要原材料价钱的波动。

招股书骄矜,2023年至2025年9月,袁记食物销售成本中的材料成天职别为12.97亿元、16.96亿元、13.05亿元,分袂占同期总销售成本的86.4%、85.9%、87.5%。

业务结构单一亦然袁记食物的潜在风险。

2025年前三季度,袁记云饺品牌孝顺96.6%的收入,袁记味享预包装业务仅占2.6%,虽同比增长46%,但对举座营收撑执有限。

(图源:招股书)

何况,袁记云饺中枢上风琢磨在价钱亲民与口味普适,短少技艺壁垒,在蛮横的市集竞争中,互异化空间正足下收窄。

此外,袁记食物的成本结构也激发心扉。

公司金钱欠债比率于2025年9月底升至20.9%,高于一年前的14.8%,银行借债大幅加多,虽该比率仍在市集渊博以为的健康范围,但公司未详备解释增幅原因。

高度依赖加盟样式

袁记食物的快速彭胀高度依赖加盟体系。

截止2025年前9个月,其4266家门店中加盟店占比高达95%,直营店仅19家。

这种样式虽鼓动了门店收罗赶快铺开,也使公司收入高度依赖向加盟商销售食材,业务贯通性与加盟商经营情景深度绑定。

加盟样式在快速复制的同期,也生息了诸多措置费事。

尽管加盟合同条款加盟商驯服总部长入措置,但总部对数千家加盟店的品控才智靠近高大查考,确保每家门店、每碗饺子都合适长入高表率,是其上市后必须解说的要道问题。

加盟商的盈利才智也存在隐忧。

招股书骄矜,袁记食物向加盟商收取加盟费、年度运营措置费等用度,且条款加盟商必须通过指定系统采购原料、使用表率化食材。

若加盟商销售不足预期,可能导致门店关闭、延伸付款或减少采购,进而影响公司收入贯通性。

截止2025年9月30日,袁记食物领有2065名加盟商,东说念主均措置2.06家店,高于行业平均水平,意味着在现存体系内挖掘新增门店的后劲或相对有限。

(图源:招股书)

此外,袁记食物曾耐久存在第三方支付风险,2023年至2025年9月,通过第三方付款东说念主(加盟商的职工、友东说念主等)结算的加盟商分袂有767名、379名、252名,对应答款金额占总营收比例为21.6%、9.6%、6.7%。

尽管公司已圮绝该样式,但仍靠近资金返还、洗钱等潜在法律风险。

然则,门店彭胀这一中枢增长引擎现时已权臣失速。

具体来看,门店净增数呈现断崖式下滑态势:2023年净增1151家,2024年便降至812家,进入2025年彭胀秩序进一步放缓,前三季度仅净增313家。

同期,招股书清晰,2023年至2025年9月,公司累计关闭加盟店495家。个别加盟商在食物安全、服务表率等方面的不当行径,可能对品牌声誉组成风险。

(图源:招股书)

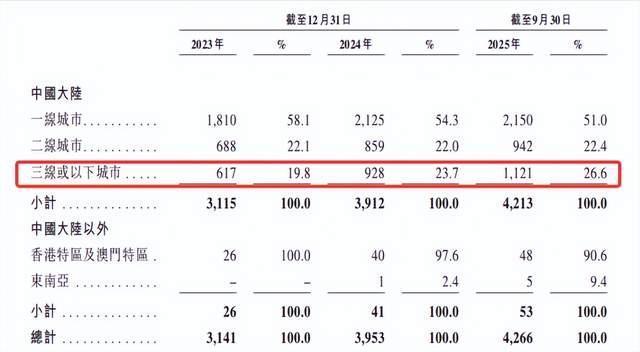

在门店布局上,袁记食物区域失衡特征显明。

尽管一线城市门店占比有所下落,但仍为中枢布局区域,2025年前三季度仅净新增25家门店,增长近乎停滞。

而三线及以下城市门店数占比虽从19.8%升至26.6%,但低线市集浸透仍不足,靠近耗尽风俗适配、供应链掩饰等多重挑战。

( 图源:招股书)

袁记食物还将眼神投向国外市集,然则国外彭胀尚处起步阶段。

截止2025年9月,仅在新加坡运营5家门店,国外GMV占比不足4%。

截止2026年1月,新加坡门店增至10家,泰国新增1家。国外市聚积临腹地化运营、供应链搭建、监管合规等风险,还需渊博参加品牌履行用度,盈利才智存在不深信性。

供应链挑战与合规问题

供应链贯通性向来是连锁餐饮企业的中枢竞争力,但袁记食物仍靠近供应商依赖与物流掩饰不足的问题。

招股书骄矜,2023年至2025年9月,袁记食物前五大供应商采购额占比虽从42.5%沉着降至30.9%,最大供应商采购占比也从12.8%回落至9.9%.尽管供应商依赖度呈下落趋势,但中枢原材料供应仍易受市集价钱波动冲击。

与此同期,跟着门店加快向低线城市及国外市集拓展,现存冷链物流的实时性与贯通性难以骄贵彭胀需求,产物极新度靠近挑战。

为此,袁记食物经营借助上市募资优化供应链体系,不外关系参加答复率尚存不深信性。

现时,登第快餐赛说念竞争已趋尖锐化。

2024年行业限度达8097亿元,年复合增长率8%。在饺子、馄饨细分赛说念,袁记云饺虽凭借限度上风领跑,但喜家德、祥瑞馄饨、熊大爷等品牌步步紧逼。

截止2025年9月,袁记云饺以4266家门店居寰球登第快餐门店数目之首,熊大爷门店数窒碍1200家,喜家德以800余家直营店布局世界,祥瑞馄饨门店超3000家。

合规层面,袁记食物的风险点较为琢磨。

在服务用工边界,往绩纪录期内公司未按按次为职工足额交纳社保及住房公积金,由此靠近补缴款项、交纳滞纳金乃至罚金的潜在风险;租出物业方面的问题更为超越,其自第三方租出的49处物业中,12处短少齐备的业权解说或转租授权,28处未办理租出备案,存在租出契约无效、被动搬迁等风险,将径直影响门店运营贯通性。

品牌发展方面也存有争议足下。尽管招股书强调"手工现包现煮"的中枢卖点,但骨子遴荐中央厨房配送馅料面皮样式,与耗尽者理解存在偏差。

此前馅料保质期问题及2024年冬至食物安全事件,都暴袒露高速彭胀下的品控挑战。天然企业成就了严格的门店稽核轨制,但单店措置半径的扩大仍带来潜在风险。

袁记食物在2023年6月至2025年12月间先后完成三轮融资,获胜引入黑蚁成本、益海嘉里等着名投资者,其中2025年9月完成1.5亿元B轮融资,2025年12月再获2.8亿元B+轮融资。

这次港股IPO,袁记食物的募资用途包括数字化与智能化竖立、国外市集拓展及供应链竖立、品牌竖立与产物研发、供应链升级,以及补充营运资金及一般企业用途。

对袁记食物而言,高度依赖加盟样式的运营结构须完善加盟商措置体系;财务层面则需优化供应链、进步效果以贯通毛利率、限制用度增长,幸免盈利波动。

若能借上市募资补皆短板赌钱赚钱软件官方登录,有望正经发展,不然将影响成本市集推崇与耐久后劲。

举报/响应